皆さんの会社では「住宅手当」を支給していますか?従業員の生活を支える福利厚生の一つとして、多くの企業で導入されている住宅手当ですが、その運用には意外と知られていないルールや注意点があります。今回は、住宅手当の基本から、税務上の取り扱い、割増賃金の計算における注意点、そして過去の裁判例まで、分かりやすく解説します。

——————————————————————————–

1. 住宅手当とは?

住宅手当は、従業員が支払う家賃や住宅ローンの一部を企業が補助する目的で支給される手当です。従業員の住居費の負担を軽減し、生活の安定を支援する福利厚生の一環として広く活用されています。これにより、従業員の満足度やモチベーション向上にもつながると期待されています。

2. 住宅手当の税務上の取り扱い

基本的に、企業から従業員に支給される住宅手当は、給与所得として課税対象になります。つまり、所得税や住民税、社会保険料の計算対象に含まれるのが一般的です。

ただし、企業が従業員に「社宅や寮」として住居を貸与する場合には、特別な税務上のルールが適用されることがあります。もし企業が従業員から、一定の計算式で求められる「通常の賃貸料の額」以上の家賃を徴収していれば、従業員が受け取る経済的利益(家賃補助分)は課税されません。この点は「手当」として現金で支給する場合とは異なるため、注意が必要です。

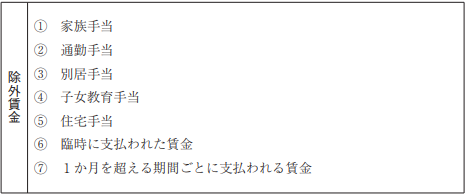

3. 住宅手当の割増賃金計算における注意点

割増賃金(時間外労働手当や休日労働手当など)を計算する際の基礎となる賃金には、特定の例外を除いてすべての賃金が含まれます。住宅手当は原則として賃金に含まれませんが、例外として割増賃金の算定基礎に含まれる場合があります。

割増賃金の計算上、除外される賃金

• 除外されるケースの条件: 住宅手当が割増賃金の算定基礎から除外されるのは、「住宅に要する費用に応じて算定される手当のみ」です。

• 名称ではなく実質で判断: 「住宅手当」という名称が付いていても、その名称だけで判断されるわけではありません。手当の実質的な内容によって、割増賃金の算定基礎に含めるかどうかが決まります。

• 一律支給の場合: 例えば、住宅に要する費用に関係なく、従業員に一律で支給されている住宅手当は、割増賃金の算定基礎から除外することができません。この場合、通常の賃金として割増賃金の計算に含まれることになります。

企業が支給する住宅手当が割増賃金の算定基礎から除外できるかを確認するには、その支給額が従業員の住居費負担の程度に応じて決められているかどうかが重要なポイントとなります。

| 除外される住宅手当にあたる例 | 除外される住宅手当にあたらない例 |

| 1. 賃貸住宅居住者には家賃の一定割合、 持ち家居住者にはローン月額の一定割合を支給するもの 2. 家賃月額5~10万円の時は2万円、 家賃月額10万円を超えるときは3万円を支給するもの | 1. 賃貸住宅居住者には一律2万円、 持ち家居住者には一律1万円支給するもの 2. 扶養家族がある者には2万円、 扶養家族がない者には1万円を支給するもの 3. 全員一律に定額で支給するもの |

5. 就業規則での明確化の重要性

従業員との間で住宅手当に関する認識のズレやトラブルを防ぐためには、就業規則や賃金規程に住宅手当の支給条件、対象者、金額などを具体的に、そして分かりやすく明記しておくことが極めて重要です。

これにより、企業は透明性のある人事制度を構築でき、従業員も安心して働くことができる環境が整います。

——————————————————————————–

まとめ

住宅手当は、従業員の生活を支援し、企業への定着を促すための有効な福利厚生です。しかし、その導入や運用には、税務上のルール、割増賃金の計算、そして労働法上の公平性の観点など、様々な注意点が存在します。

これらのポイントを適切に理解し、就業規則などで明確に定めることで、従業員にとっても企業にとってもメリットの大きい住宅手当制度を維持できるでしょう。

最後までお読みいただき、ありがとうございました。

ご質問等ありましたら、コメントやメールでお問い合わせください。